In de maand januari is er een wijziging in koopcontracten van huizen overeengekomen. Het had blijkbaar haast, want vanaf 1 februari 2018 is een bouwkundig voorbehoud standaard opgenomen in de koopovereenkomst.

In de maand januari is er een wijziging in koopcontracten van huizen overeengekomen. Het had blijkbaar haast, want vanaf 1 februari 2018 is een bouwkundig voorbehoud standaard opgenomen in de koopovereenkomst.

Waar op te letten bij de aankoop van een vakantiewoning

Er zijn twee mogelijke redenen waarom iemand een vakantiewoning zou willen kopen: voor eigen gebruik of als belegging. Een combinatie is ook mogelijk, maar kan aan beide kanten beperkingen opleggen. Het is in ieder geval zaak om één hoofddoel op te stellen, zodat er bij conflicterende belangen een duidelijke keuze gemaakt kan worden.

Er zijn twee mogelijke redenen waarom iemand een vakantiewoning zou willen kopen: voor eigen gebruik of als belegging. Een combinatie is ook mogelijk, maar kan aan beide kanten beperkingen opleggen. Het is in ieder geval zaak om één hoofddoel op te stellen, zodat er bij conflicterende belangen een duidelijke keuze gemaakt kan worden.

Huizenprijzen stijgen in 2017 met 7,6 procent

De economen van de Rabobank stellen de verwachte stijging van de huizenprijzen in 2017 naar boven bij naar 7,6%. Wel verwachten ze een dip in de huizenverkoop in de tweede helft van 2017. Regionaal stijgen huizenprijzen te hard.

De economen van de Rabobank stellen de verwachte stijging van de huizenprijzen in 2017 naar boven bij naar 7,6%. Wel verwachten ze een dip in de huizenverkoop in de tweede helft van 2017. Regionaal stijgen huizenprijzen te hard.

In de eerste helft van 2017 is er op hypotheken van de Rabobank veel extra afbetaald. In totaal heeft de bank maar liefst €8,3 miljard aan extra aflossingen ontvangen. Naar verwachting wordt dat veroorzaakt door de zeer lage spaarrente. De marktaandeel van de Rabobank op spaargebied is maar liefst 34%. Eén op de drie spaarders zitten dus bij de Rabobank. Zij ontvangen een spaarrente op de reguliere spaarrekening zonder beperkingen 0,10%. Het gaat dus echt nergens meer over. Dan maar extra aflossen denken velen.

Zijn woningfolders nog wel van deze tijd?

Je wilt een huis kopen, maar waar begin je? Ga je rondkijken in je favoriete buurtje?

Nog steeds 340.000 huizen staan onder water

Er komen alleen maar positieve berichten over de huizenmarkt in de media. Maar laten we niet vergeten dat nog steeds 340.000 huizen onder water staan.

Er komen alleen maar positieve berichten over de huizenmarkt in de media. Maar laten we niet vergeten dat nog steeds 340.000 huizen onder water staan.

Tijdens de crisisjaren stonden meer dan één miljoen huizen onder water. Door de stijgingen van de huizenprijzen van de afgelopen jaren, zijn de meeste van deze huizen nu weer verkoopbaar zonder er een schuld aan over te houden. Volgens Calcasa gaat het nu nog om 340.000 koophuizen. Vooral huizen gekocht in de periode 2006 en 2009 staan nog onder water.

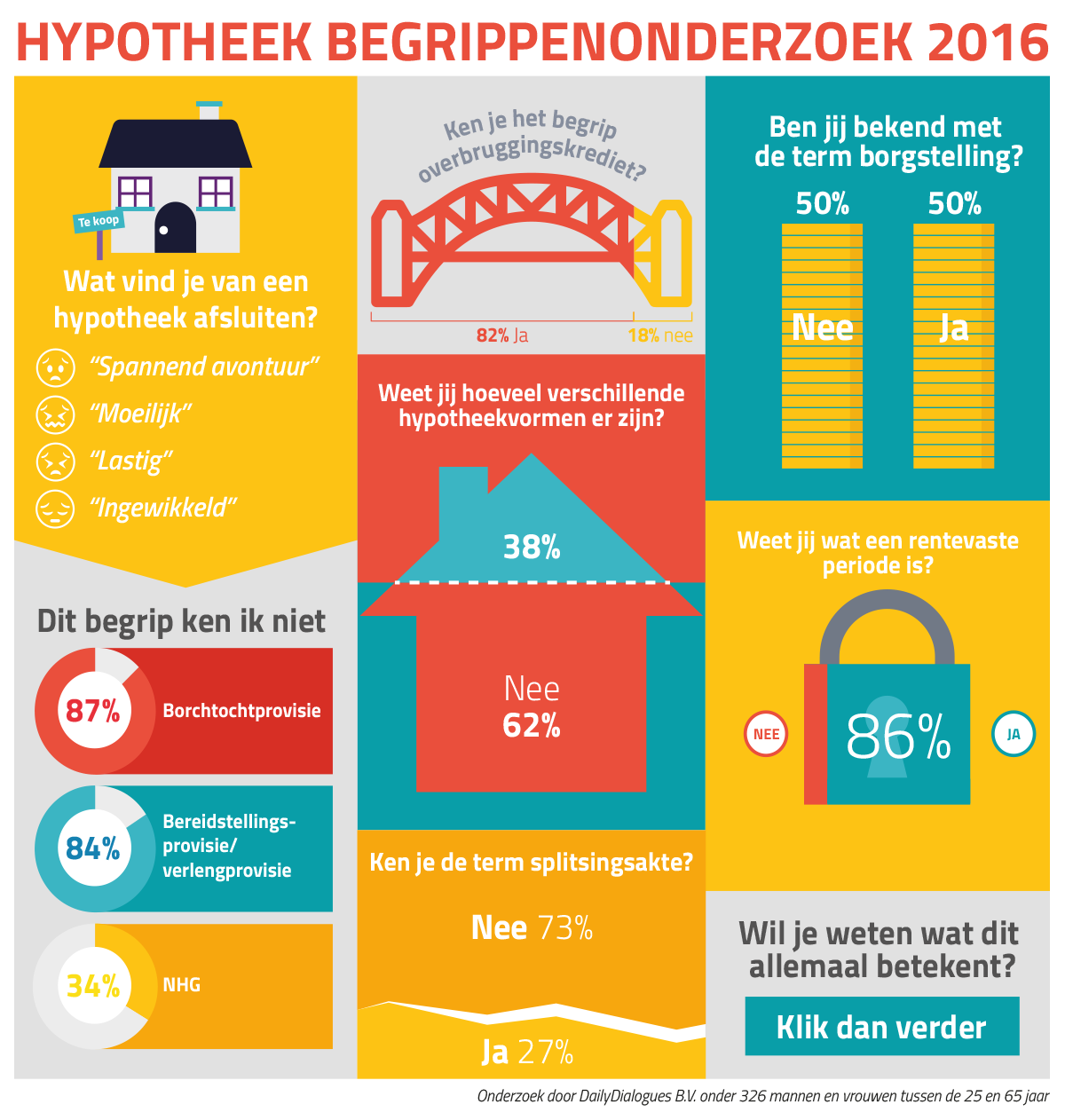

Hypotheek begrippenonderzoek 2016

Voor veel mensen voelt een hypotheek afsluiten als een ingewikkeld en spannend avontuur. Vooral wanneer het je eerste keer is en als je nog niet zoveel over hypotheken weet kan het lastig zijn om een hypotheek aan te vragen. Daarom is het belangrijk eerst goed onderzoek te doen naar hypotheken. Maar, hoe weet je waar je op moeten letten bij de aanvraag van een hypotheek? Wij hebben de kennis van de consument getest en de belangrijkste conclusies op een rij gezet.

De top 10 moeilijkste begrippen

Bij het kopen van een huis krijg je te maken met heel wat termen en keuzes. Uit onderzoek blijkt dat maar 13% van de respondenten weet wat borgtochtprovisie betekent. De borgtochtprovisie bestaat uit de kosten die je betaalt om een hypotheek met Nationale Hypotheek Garantie (NHG) af te sluiten. De kosten bedragen 1 procent van het op basis van de NHG te lenen bedrag.

Je wilt een huis kopen en hebt een hypotheekofferte aangevraagd. Deze offerte heeft een bepaalde geldigheidsduur vanwege de actuele hypotheekrente die hierin is opgenomen. Mocht deze datum verlopen dan is er de bereidstellingsprovisie, ook wel verlengingsprovisie. Dit zijn extra kosten die je betaalt als je de geldigheidstermijn voor de hypotheekofferte eenmalig met maximaal drie maanden wilt verlengen. Slechts 16% van de respondenten kent deze term.

Met ruim 425.000* koopappartementen weet toch slechts 27% van de respondenten wat een splitsingsakte is. Anders dan bij het kopen van een normaal huis, is dat je bij de koop van een appartement te maken krijgt met een splitsingsakte. In de splitsingsakte staat hoe het complex is opgedeeld (gesplitst): wat zijn de privé-gedeelten en wat zijn de gemeenschappelijke delen? Welk aandeel elke eigenaar moet bijdragen in de kosten voor het appartementencomplex.

De hierboven genoemde termen zijn niet alle termen waarmee je te maken krijgt wanneer je een hypotheek afsluit. Uit het onderzoek zijn naast deze ‘moeilijke’ termijn ook een aantal andere termen zoals eigenwoningforfait, depotrekening, overbruggingslening en bijleenregeling, gebleken. Ken jij deze termen nog niet en wil je graag weten wat de betekenissen hiervan zijn? Klik dan hier voor een begrippenlijst.

Actuele Hypotheekrente

De hypotheekrente is een belangrijke keuzefactor bij het zoeken naar de juiste hypotheekverstrekker. Maar zodra de hypotheek is gepasseerd en de rente vaak voor langere periode is vastgezet, wordt er niet meer gekeken naar de actuele hypotheekrente. Zo bleek dat 51% van de respondenten niet de actuele hypotheekrente weet van zijn of haar hypotheekverstrekker.

De hypotheekrente is op dit moment erg laag. Heb je dus nu een hoge hypotheekrente, dan kan het gunstig zijn om je hypotheek over te sluiten. Dit kan ook eventueel een mogelijkheid zijn als je rentevast periode afloopt of als er iets wijzigt in je persoonlijke situatie. Bijvoorbeeld als je gaat verhuizen of je huis wilt verbouwen. Bij het oversluiten van je hypotheek komen kosten kijken. Overleg dus wel eerst met een hypotheekadviseur of het oversluiten van je hypotheek gunstig is voor jou.

Hypotheekrenteaftrek

Op de vraag, ‘welke woorden rondom hypotheek ken je, maar vind je moeilijk te begrijpen?’, staat naast de verschillende vormen hypotheken, de hypotheekrenteaftrek op plek 2. De hypotheekrenteaftrek kan erg aantrekkelijk zijn als je een huis koopt. Dankzij dit belastingvoordeel betaal je, onder voorwaarden, netto minder voor je hypotheek. De hypotheekrenteaftrek ligt wel al jaren onder vuur in de politiek. Dit jaar is het maximale belastingtarief waartegen hypotheekrente kan worden afgetrokken verlaagd naar 50%. Dit raakt vooralsnog alleen huiseigenaren met hogere inkomens.

Hypotheken woordenlijst

Wil je meer weten over hypotheken en heb je nog steeds geen idee wat bijvoorbeeld annuïteitenhypotheek, bankgarantie of bijleenregeling betekent? Bekijk dan alle begrippen in de hypotheken woordenlijst.

Dit onderzoek is uitgevoerd door DailyDialogues in de periode van oktober 2016 t/m november 2016. Het onderzoek is uitgevoerd onder 326 mannen en vrouwen tussen de 25 en 65 jaar.

Huizenprijzen stijgen explosief

In maart lagen volgens het CBS de huizenprijzen gemiddeld 7,3% hoger dan in maart 2016. Sinds 2002 is dit de grootste stijger van de huizenprijzen. In juni 2013 stonden de huizenprijzen op het laagste niveau uitgaande van de afgelopen 10 jaren. Sindsdien zijn huizen gemiddeld 16,4% duurder geworden.

In maart lagen volgens het CBS de huizenprijzen gemiddeld 7,3% hoger dan in maart 2016. Sinds 2002 is dit de grootste stijger van de huizenprijzen. In juni 2013 stonden de huizenprijzen op het laagste niveau uitgaande van de afgelopen 10 jaren. Sindsdien zijn huizen gemiddeld 16,4% duurder geworden.

De huizenprijzen zijn in 2009 tot half 2013 flink onderuit gezakt. Sinds juni 2013 stijgen de prijzen weer. Binnen vier jaren is de sterke daling van de vier jaren daarvoor alweer bijna weggewerkt. Tijdens de kredietcrisis werd nog gevreesd dat het vele jaren zou duren om de sterke daling weer in te lopen. Het tegendeel is waar. Voor huiseigenaren die willen verkopen is het goed nieuws, maar de huizenprijzen kunnen ook te snel stijgen.

Ja, het kan! Een vrijstaand jaren dertig huis voor 89.500 euro

Vooral vrijstaande jaren ’30 huizen zijn populair, maar vaak onbetaalbaar, maar niet altijd. In Veendam kun je een opknapper kopen voor €89.500 k.k.

Vooral vrijstaande jaren ’30 huizen zijn populair, maar vaak onbetaalbaar, maar niet altijd. In Veendam kun je een opknapper kopen voor €89.500 k.k.

De huizenprijzen zijn aan het stijgen, maar de regionale verschillen zijn erg groot. In Veendam kun je voor een bedrag dat je neertelt voor twee garages in Amsterdam een vrijstaand huis kopen. Je moet er nog wel wat aan opknappen, maar daar is de prijs ook op afgestemd.

Investeren in vastgoed: de verschillende mogelijkheden van beleggen in onroerend goed

Er zijn verschillende mogelijkheden voor particulier beleggen in vastgoed. Wat de beste keuze is, hangt onder meer af van persoonlijke voorkeuren, spreiding en met hoeveel of weinig geld u investeert in onroerend goed.

Eigen huis of vakantiewoning

Een groot deel van de Nederlandse bevolking heeft al een deel van het vermogen in vastgoed geïnvesteerd, namelijk het eigen huis. Extra aflossen op de hypotheek is een manier om geld in vastgoed te beleggen als alternatief voor een spaarrekening. Het rendement neemt dan de vorm aan van lagere hypotheekbetalingen. Een nadeel van investeringen in het eigen huis of een vakantiewoning is dat het heel lastig is om het geld vrij te maken als dat toch nodig blijkt te zijn. Daar komt bij dat de belegging niet gespreid is. De huiseigenaar koppelt zijn lot volledig aan dat van de lokale (vakantie)huizenmarkt. Tijdens de Nederlandse woningcrisis van 2009 en de daaropvolgende jaren werd duidelijk wat het gevaar is van een gebrek aan spreiding op de vastgoedmarkt.

ABN AMRO: ‘Verdere hervormingen en maatregelen voor woningmarkt noodzakelijk’

Amsterdam, 10 maart 2017 – Aanscherping van bestaande maatregelen en nieuwe hervormingen zijn tijdens de volgende kabinetsperiode nodig om de woningmarkt verder te versterken. Dat stelt het Economisch Bureau van ABN AMRO in de woningmarktstudie ‘Hervorming woningmarkt is nog niet af‘.

De afgelopen jaren is een groot aantal hervormingen op de woningmarkt doorgevoerd. Om sommige, hardnekkige gebreken ook op te lossen, pleit het Economisch Bureau voor aanvullend beleid. De economen denken onder andere aan aanvullende maatregelen om nieuwbouw te stimuleren. Zo stellen ze voor de Ladder voor Duurzame Verstedelijking te versoepelen, waardoor de nadruk minder sterk op binnenstedelijk bouwen en meer op bouwen aan de stadsranden komt te liggen. Dit is met name van belang voor grotere steden waar de vraag naar woningen groot, maar de ruimte om te bouwen beperkt is.